Почему растет сегмент RWA вопреки криптозиме

Крах Terra и последующий коллапс FTX ознаменовали начало так называемой криптозимы с обвалом некогда процветающего сегмента децентрализованных финансов (DeFi). TVL последнего уже более года стагнирует, текущий показатель на ~77% ниже достигнутого в конце 2021 года ATH.

Однако в противовес центральной тенденции стремительно растет категория DeFi под названием Real World Assets (RWA). С начала года задействованная в сегменте стоимость выросла более чем на 70%.

В этом материале расскажем о токенизированных активах «реального мира», их особенностях, связях с традиционными финансами и перспективах.

- Спрос на токенизированные активы (недвижимость, акции, казначейские облигации) уверенно растет.

- RWA открывают участникам рынка широкие возможности для получения дохода и диверсификации инвестиционных портфелей.

- Для сегмента характерны специфические ограничения и риски, например: обязательное прохождение KYC-процедур, минимальные требования к балансам пользователей для полноценного взаимодействия с платформами, вероятность неплатежеспособности из-за необеспеченных кредитов и т. д.

Что такое RWA?

Как следует из самого названия, Real World Assets представляют собой существующие в «реальном мире» материальные и другие активы (недвижимость, биржевые товары, предметы искусства), токенизированные для использования в сегменте DeFi.

RWA широко представлены в традиционных финансах (TradFi), являясь их основополагающим элементом. Стоимость глобального рынка недвижимости в 2020 году оценивалась в $326,5 трлн, соответствующий показатель для золота превышает $12 трлн. Сектор «реальных активов» огромен, но пока слабо интегрирован с DeFi, что указывает на значительный потенциал его роста.

Real World Assets открывают участникам сегмента децентрализованных финансов новые возможности, включая привлекательные в сравнении с TradFi ставки доходности. Новый класс активов также можно использовать для снижения волатильности и диверсификации инвестиционных портфелей.

Основная идея RWA заключается в создании инвестиционных инструментов на блокчейне, привязанных к «реальным активам». То есть вместо оформления на бумаге право собственности записывается в распределенный реестр. Это дает возможность сторонам торговать активами или их частями напрямую, без посредников.

Преимущества такого подхода:

- снижение затрат благодаря устранению посредников вроде юристов, брокеров, банков и т. д.;

- быстрая и эффективная торговля в режиме 24/7 активами, сделки по которым традиционно осуществляются только в «рабочее время»;

- снижение входных барьеров;

- повышение ликвидности активов;

- прозрачность процессов.

К Real World Assets можно также отнести стейблкоины — активы вроде USDT и USDC, по сути представляющие собой токенизированные доллары.

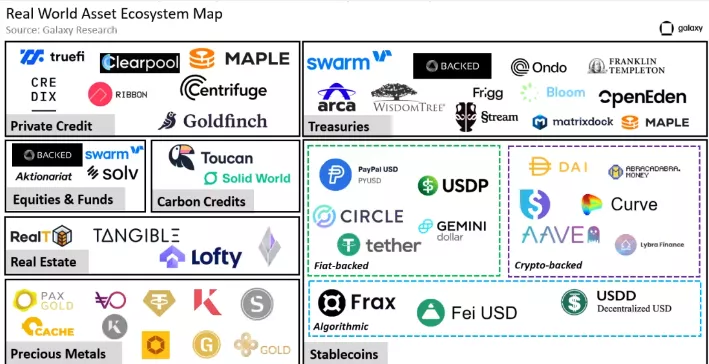

Экосистема RWA уверенно развивается, постоянно пополняясь новыми проектами.

Потенциал Real World Assets изучают известные компании. Например, хедж-фонды T. Rowe Price Associates, WisdomTree, Wellington Management и Cumberland оценивают преимущества осуществления ончейн сделок и расчетов по валютным и процентным свопам с использованием подсетей Avalanche.

Финансовый конгломерат JPMorgan запустил Tokenized Collateral Network (TCN). Блокчейн-решение уже задействовали BlackRock и Barclays при конвертации акций в цифровые токены и последующей OTC-торговли деривативами между двумя организациями.

В июле платформа Securitize выпустила security-токены на ценные бумаги испанского фонда недвижимости Mancipi Partners.

Место RWA в DeFi-экосистеме

Некоторые DeFi-проекты предлагают пользователям возможность инвестирования криптоактивов (преимущественно стейблкоинов) в инструменты традиционного финансового рынка, включая государственные и корпоративные облигации.

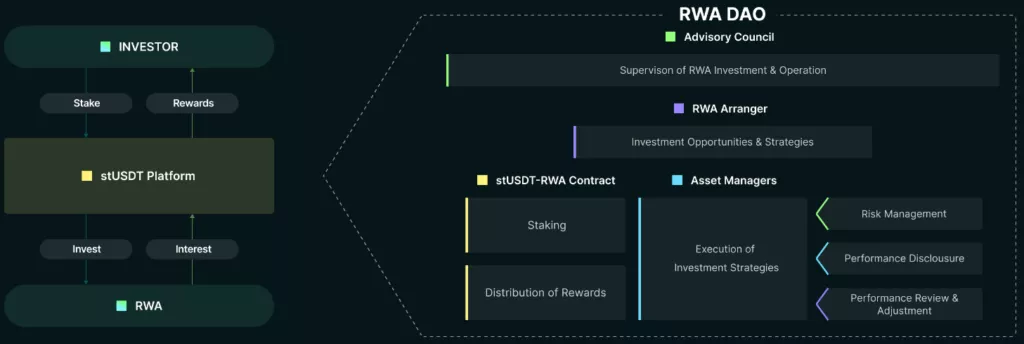

Одна из таких RWA-платформ — stUSDT на базе блокчейна TRON и Ethereum. Сервис дает возможность стейкирования USDT под более 4% годовых. Взамен пользователи получают «токен-квитанцию» stUSDT, который подтверждает вложения в активы «реального мира» вроде краткосрочных гособлигаций.

TVL платформы stUSDT стремительно растет с июля и уже достиг отметки $1,78 млрд (по состоянию на 11 октября 2023 года).

Другая заслуживающая внимание платформа — Ondo Finance, где задействован актив USD Yield (USDY).

«USDY — это токенизированная банкнота, обеспеченная краткосрочными казначейскими облигациями США и банковскими депозитами до востребования, приносящая доход институционального уровня с низким уровнем риска», — указано на сайте проекта.

Протокол конвертирует стейблкоины пользователей в фиатные доллары, за которые приобретает «реальные» активы. Соответственно объему инвестированных средств на пользовательские кошельки начисляются новые токены. Последние при погашении сжигаются, а пользователи получают взамен USDC.

Платформа предлагает около 5% годовых на вложенные средства. Заблокированная в USDY стоимость превышает $30 млн.

На Ondo Finance приходится около 50% рынка токенизированных ценных бумаг. В сентябре L2-проект Mantle Network анонсировал поддержку USDY.

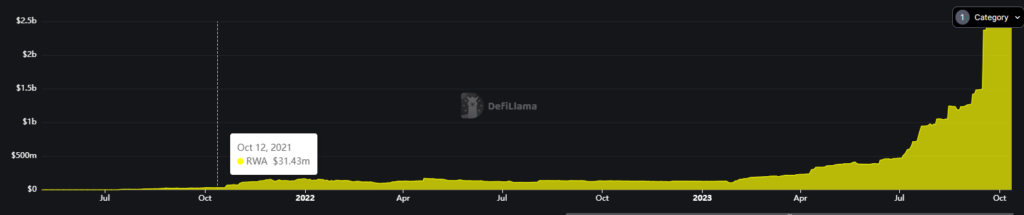

График ниже иллюстрирует головокружительный рост RWA. В октябре 2021 совокупный TVL сегмента (без учета стейблкоинов) составлял около $30 млн. Всего за два года показатель вырос более чем на 700%.

Совокупный TVL сегмента RWA составляет $2,4 млрд (по состоянию на 11 октября 2023 года). Этот показатель выше, чем у категорий «Деривативы», «Агрегаторы доходности» и «Кроссчейн-решения» рейтинга DeFi Llama.

Перспективы RWA-сегмента

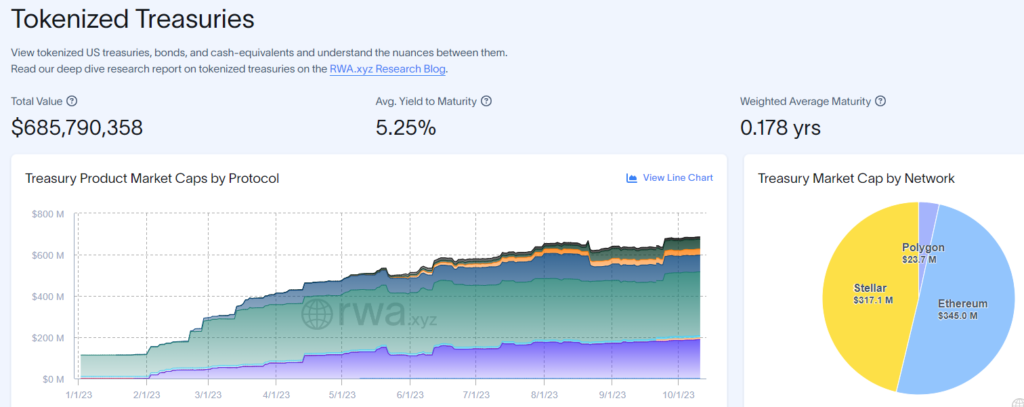

Растет спрос на токенизированные казначейские облигации США. Общая капитализация этих финансовых продуктов приближается к $700 млн. Наиболее популярные блокчейн-экосистемы: Ethereum, Stellar и Polygon.

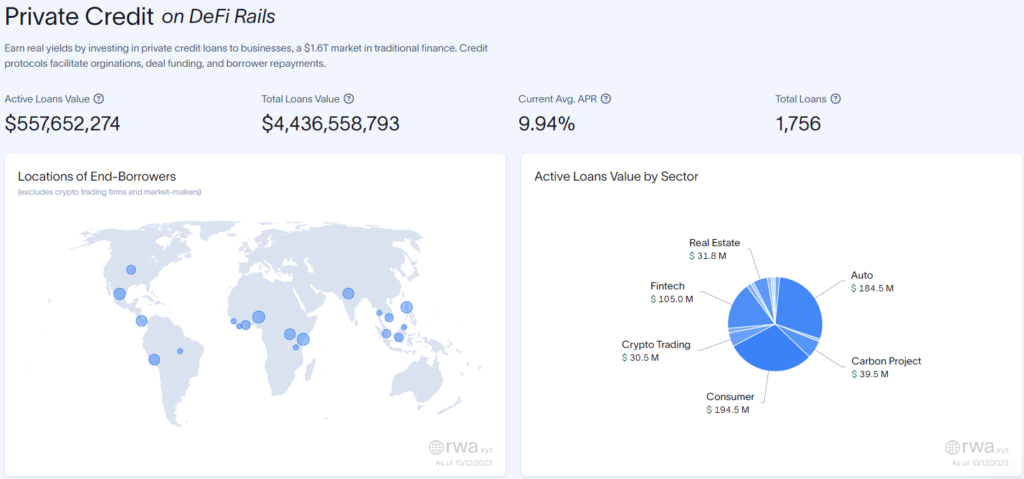

Значительная доля в TVL сегмента RWA приходится на токенизированные частные кредиты (Private Credit), выдаваемые небанковскими учреждениями. По состоянию на 12 октября общая стоимость непогашенных займов такого типа составляет $557,6 млн. Средняя ставка в сегменте — ~10%.

Наиболее популярные протоколы частного кредитования:

- Maple Finance (синдицированные займы);

- TrueFi («модульная инфраструктура ончейн-кредитования» с нативным токеном TRU);

- Goldfinch (беззалоговые криптозаймы);

- Centrifuge (лендинговая платформа, специализирующаяся на широком спектре RWA-активов).

Значительный спрос на частные кредиты предъявляют резиденты Кении, Уганды, Филиппин, Индии и других развивающихся стран.

Общий объем займов нового типа вырос на 84% за период с 1 января по 30 сентября. Однако, по наблюдениям аналитиков Galaxy, показатель на 70% ниже максимума, достигнутого летом 2022 года. Общая рыночная капитализация токенизированных «реальных» активов также на 9,6% меньше пиковых значений весны прошлого года.

Согласно опубликованному в апреле отчету Bank of America, объем рынка токенизированного золота уже превысил $1 млрд. Финансовый гигант назвал RWA «ключевым драйвером принятия цифровых активов».

По данным исследования Galaxy, 82% созданной в сегменте «новой стоимости» в текущем году генерируется за счет приносящих доходность активов вроде частных кредитов, недвижимости и казначейских облигаций. Доля таких финансовых инструментов в сегменте RWA почти удвоилась за последние три квартала.

Эксперты уверены, что росту интереса к новым продуктам во многом способствуют денежно-кредитные меры ФРС.

«Это создало новый спрос на некоторые типы RWA со стороны нативных DeFi-пользователей, которые ищут более высокую доходность на свои криптоактивы», — отметили аналитики Galaxy.

Ограничения и риски

Несмотря на то, что многие RWA выпускаются на публичных блокчейнах, они обычно не предполагают permissionless-доступ к финансовым продуктам и услугам.

В большинстве случаев пользователи, взаимодействующие с «реальными» ончейн-активами, должны проходить процедуры KYC/AML. Нередко к платформам допускаются лишь аккредитованные инвесторы, балансы которых должны соответствовать минимальным требованиям. Таким образом, в сегменте Real World Assets действуют ограничения не менее жесткие, чем на традиционном рынке.

«В дополнение к технологическим рискам, сопряженным со всеми ончейн-приложениями и сервисами, есть также уникальные риски, свойственные RWA», — отметили аналитики Galaxy.

В качестве примера эксперты привели вероятность потери средств из-за неплатежеспособности заемщиков, что во многом обусловлено необеспеченностью некоторых приватных кредитов.

На фоне роста сегмента появляется все больше проектов, экспериментирующих с RWA. Например, создаются стейблкоины с обеспечением в активах реального мира.

Один из таких проектов — Real USD — в октябре потерпел неудачу. Обеспеченный главным образом токенизированной недвижимостью стейблкоин внезапно потерял привязку к доллару США, обрушившись на 50%. Причиной депега, вероятно, стала волна погашений актива с низколиквидным залогом в основе.

Выводы

Драйверами роста большинства RWA-платформ выступают преимущественно «нативные» участники крипторынка, а не институционалы. Однако некоторые крупные организации вроде Franklin Templeton и BlackRock проявляют неподдельный интерес к токенизации «реальных» активов.

На рынке уже давно представлены токенизированные акции, облигации, фонды и другие финансовые продукты. TVL соответствующих платформ стабильно увеличивается вопреки продолжительной стагнации более широкого DeFi-сегмента.

Несмотря на стремительный рост даже на фоне криптозимы, RWA все еще на ранних этапах развития. Но можно с уверенностью говорить о постепенном взрослении и значительном потенциале сегмента в будущем, особенно учитывая его пока еще крохотные размеры в сравнении с традиционным финансовым рынком.